国内专注注塑业咨询培训服务,致力于注塑业的降本增效

ABC分类法是根据物品在技术或经济方面的主要特征,进行分类排队,将分析对象划分成A、B、C三类,从而有区别地确定管理方式的分析方法。

ABC分类法来源与定义

1951年美国通用公司经理戴克将“关键的少数和次要的多数” 这一规律应用到库存管理中,于是就诞生了ABC分类法。ABC(Activity Based Classification)又叫帕累托分析法或巴雷托分析法、柏拉图分析、主次因分析法。

定义:ABC分类法是根据物品在技术或经济方面的主要特征,进行分类排队,将分析对象划分成A、B、C三类,从而有区别地确定管理方式的分析方法。

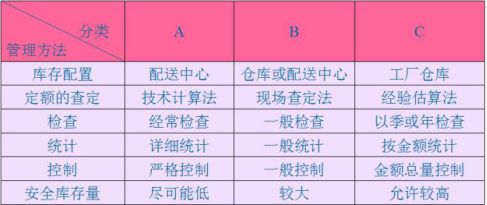

ABC分类依据

将库存物品按品种和占用资金的多少分为特别重要的库存(A类)、一般重要的库存(B类)、不重要的库存(C类)三个等级,然后针对不同等级分别进行管理和控制。找到关键的少数和次要的多数。划分依据如下:

库存 数量比 价值比

A类 5%-15% 60%-80%

B类 15%-25% 15%-25%

C类 60%-80% 60%-80%

A类物品,品种比例在百分之5~15之间,平均为10%,品种比重非常小;年消耗的金额比例在百分之60~80之间,平均为70%,占用了大部分的年消耗的金额,是关键的少数,是需要重点管理的库存。

B类物品,品种比例在百分之15~25之间,平均为20%;年消耗的金额比例在百分之15~25之间,平均为20%,可以发现其品种比例和金额比例大体上相近似,是需要常规管理的库存。

C类物品,品种比例在百分之60~80之间,平均为70%,品种比重非常大;年消耗的金额比例在百分之5~15之间,平均为10%,虽然表面上只占用了非常小的年消耗的金额,但是由于数量巨大,实际上占用了大量的管理成本,是需要精简的部分,是需要一般管理的库存。